2.png)

BAE’deki Startuplar İçin En İyi Bankalar: 2026 Karşılaştırma Rehberi

.webp)

İçindekiler

Yazar Hakkında

Yazar, finans sektöründe 15 yılı aşkın deneyime sahip bir BAE bankacılık ve uyum danışmanıdır ve Dubai İslam Bankası, Noor Bank, Mashreq Bank, Barclays ve Standard Chartered gibi kurumlarda görev yapmıştır. RadiantBiz aracılığıyla, BAE’nin anakara ve serbest bölge yargı alanlarında 15.000’den fazla girişim ve KOBİ’ye kurumsal yapılandırma, bankacılık onayları ve mevzuata uygunluk konularında danışmanlık hizmetleri sunmuştur.

Önemli Nokta:

- BAE’de bankacılık sektörüne yeni giriş yapan şirketler, BAE Merkez Bankası’nın denetimi altında uyum kuralları (Kara Para Aklanmasının Önlenmesi, Müşteri Tanıma, kurumlar vergisi uyumu) ve risk profillemesi ilkeleri doğrultusunda hareket etmektedir. Onay süreci, yalnızca itibar değil, büyük ölçüde belgelerin netliği, ticari faaliyetlerin tutarlılığı, likidite kapasitesi ve işlemlerin coğrafi dağılımına bağlıdır.

- Emirates NBD ve HSBC gibi geleneksel bankalar, yatırımcılara güvenilirlik ve sağlam bir uluslararası altyapı sunarken, Wio Bank ve Mashreq (NeoBiz) gibi dijital seçenekler, likiditeye ve daha hızlı hesap açma sürecine öncelik veren yalın girişimlere daha uygundur.

- Bankalar tarafından yapılan red kararlarının çoğu, belirsiz iş modelleri, tutarsız işlem kalıpları, yetersiz fon kaynağı açıklamaları veya yüksek riskli ülkelerden kaynaklanmaktadır. Başvurunun doğru bir şekilde yapılandırılması, onay süresini önemli ölçüde kısaltabilir ve maliyetli gecikmeleri veya hesap dondurmalarını önleyebilir.

Doğru Bankayı Seçmek, Startup’ınızın Başarısını ya da Başarısızlığını Belirleyebilir

BAE’de bir girişim kurmak, bankacılık aşamasına gelene kadar heyecan vericidir.

Dubai’de şirket kuruluşu ve kurumsal bankacılık konularında kuruculara danışmanlık yaptığımız on yıl boyunca, lisans sorunlarından çok banka hesabı sorunlarının neden olduğu gecikmelerle karşılaştık. Bir kurucu, bir hafta içinde ticaret ruhsatını alıyor, ardından banka onayı için altı hafta bekliyor. Nakit akışı duruyor. Tedarikçilere yapılacak ödemeler gecikiyor. Yatırımcılar tedirgin oluyor.

BAE’deki girişimler için en iyi bankalar arasından seçim yapmak, marka bilinirliğiyle ilgili değildir. Bu seçim, uygunluk, mevzuata uygunluk durumu ve uzun vadeli ölçeklenebilirlikle ilgilidir.

Bu 2026 kılavuzunda, BAE’deki girişim bankacılığının gerçekte nasıl işlediğini, önde gelen bankaların veriye dayalı bir karşılaştırmasını, 15.000’den fazla girişim vakasından elde edilen gerçek onay bilgilerini, yaygın red nedenlerini ve girişiminizin türüne en uygun bankanın hangisi olduğunu ayrıntılı olarak ele alacağız.

Öncelikle sistemin gerçekte nasıl işlediğinden başlayalım.

BAE’de Startup Bankacılığı Nasıl İşliyor? (2026 Gerçekliği)

BAE’deki her banka, BAE Merkez Bankası tarafından yayınlanan düzenlemeler çerçevesinde faaliyet göstermektedir; bu düzenlemeler arasında sıkı Kara Para Aklamayla Mücadele (AML) ve Müşterini Tanı (KYC) gereklilikleri de yer almaktadır. Bu, girişimci banka hesabınızın sadece “açılmakla” kalmayıp, uyum kontrolleri sonrasında incelenip, risk sınıflandırmasına tabi tutulup ve onaylandığı anlamına gelir.

Bankalar Neleri Değerlendirir?

15.000’den fazla startup banka başvurusu inceledikten sonra, bankaların özellikle şu konulara yoğunlaştığını gözlemledik:

- Ticari faaliyetlerin netliği

- Hissedarların uyrukları ve ikamet durumları

- Ofis türü (esnek çalışma masası mı, yoksa fiziksel ofis mi?)

- Beklenen aylık işlem sayısı

- Transferlere katılan ülkeler

- Başlangıç sermayesinin kaynağı

Uzmanlık deneyimi: 2025 yılında, DMCC’de faaliyet gösteren bir DMCC'de faaliyet gösteren bir Avrupa kurucusuna ait bir genel ticaret şirketine destek verdik. İlk banka, tedarikçi ülkelerin yüksek riskli yargı bölgeleri olarak değerlendirilmesi nedeniyle başvuruyu reddetti. İş özetini yeniden yapılandırıp ticaret akışlarını net bir şekilde ortaya koyduktan sonra, ikinci banka 21 iş günü içinde hesabı onayladı.

Hazırlık, sonuçları değiştirebilir.

BAE’deki Startuplar İçin En İyi Bankaları Nasıl Değerlendiriyoruz?

Bu karşılaştırma, on yılı aşkın bir süredir faaliyet gösterdiğimiz ve bu süre zarfında 15.000'den fazla girişimciye yönelik bankacılık vakasını ele aldığımız deneyimlerimize dayanmaktadır.

Ayrıca, son dönemde uygulanan asgari bakiye şartlarını, gözlemlenen onay sürelerini, bankaların serbest bölge ve anakara girişimlerine yönelik risk iştahını ve kullanılabilirlik ile dijital bankacılık sistemlerine ilişkin müşteri geri bildirimlerini de yansıtmaktadır.

Banka politikaları değişebilir, ancak onay süreçleri genellikle tutarlı kalır. Şimdi, önde gelen seçenekleri karşılaştıralım.

BAE’de Startuplar İçin En İyi Bankalar (2026 Sıralamalı Karşılaştırma)

1. Emirates NBD – Büyüme ve Yatırımcı Güveni Açısından En İyisi

Emirates NBD, büyümeye odaklı girişimler için en sağlam seçeneklerden biri olmaya devam ediyor.

Genel olarak geçerli asgari bakiye: 50.000 AED ve üzeri (13.615 $ ve üzeri)

Onay süresi: 3–6 hafta

En uygun olduğu alanlar: Teknoloji girişimleri, finansman almış KOBİ’ler, ticaret şirketleri

Girişimciler, Emirates NBD’yi güçlü piyasa itibarı, yatırımcıların güveni, geniş ürün yelpazesi ve çoklu para birimi destekleme özellikleri nedeniyle tercih ediyor.

- Uzman görüşü: Desteklediğimiz bir fintech girişimi, yatırımcıların Birleşik Arap Emirlikleri’nde Tier-1 sınıfında bir bankayı tercih etmeleri nedeniyle özellikle Emirates NBD’yi seçti. Bu karar, daha sonra tohum aşaması finansmanı sırasında durum tespiti sürecini kolaylaştırdı.

Ancak, sermayesi sınırlı olan çok erken aşamadaki girişimler için ideal bir seçenek değildir.

2. Mashreq (NeoBiz) – Etkili Dijital Bankacılık Deneyimi

Mashreq NeoBiz, hizmet odaklı girişimler arasında giderek daha fazla ilgi görmeye devam ediyor.

Asgari bakiye: 10.000–50.000 AED (2.723–13.615 $) (pakete bağlı olarak)

Onay süresi: 2–4 hafta

En uygun olduğu alanlar: E-ticaret, ajanslar, danışmanlık şirketleri

Belgeler iyi hazırlanmış olduğunda Mashreq genellikle verimli bir şekilde yanıt veriyor. Dijital arayüzleri, uluslararası alanda faaliyet gösteren girişimciler için kullanışlıdır. 2024–2025 yıllarında, hizmet sektörlerinde faaliyet gösteren BAE’de ikamet eden girişimciler için onay oranlarında daha yüksek bir tutarlılık gözlemledik.

3. ADCB – İlişkiye Odaklı Geleneksel Bankacılık

Asgari bakiye: Yaklaşık 50.000 AED (13.615 $)

Onay süresi: 3–5 hafta

En uygun olduğu kesim: Anakara’daki hizmet şirketleri

ADCB, ayrıntılı iş özetlerine önem vermektedir.

- Uzman deneyimi: Bir vakada, öngörülen ciro rakamlarının net olmaması nedeniyle bir danışmanlık projesinin onayı başlangıçta gecikmişti. Mali tahminler ve müşteri sözleşmeleri eklendikten sonra, onay 12 iş günü içinde verildi.

ADCB, belgeler profesyonel bir şekilde yapılandırıldığında iyi sonuç verir.

4. RAKBANK – Küçük Girişimler İçin Pratik Bir Seçenek

Asgari bakiye: 25.000 AED ve üzeri (6.800 $ ve üzeri)

Onay süresi: 2–4 hafta

En uygun olduğu alan: Küçük ticaret ve hizmet işletmeleri

RAKBANK, daha büyük kurumlara kıyasla erken aşamadaki girişimciler için genellikle daha erişilebilir bir kurumdur.

- Uzman görüşü: 120.000 AED (32.657 $) başlangıç sermayesine sahip bir anakara pazarlama ajansı için RAKBANK, daha düşük bakiye şartı sayesinde likiditeyi koruduğu için mantıklı bir tercihti.

5. Wio Bank – Yalın Girişimler için Dijital Banka

Wio, kendisini modern bir kurumsal bankacılık seçeneği olarak konumlandırmıştır.

Birçok geleneksel bankaya kıyasla daha düşük minimum bakiye

Çoğu durumda daha hızlı işe alım süreci.

En uygun olduğu kitle: Teknoloji girişimcileri, tek başına çalışan kurucular ve likiditeye öncelik veren girişimler

Bununla birlikte, karmaşık uluslararası ticaret yapıları söz konusu olduğunda, geleneksel bankalar hâlâ daha sağlam bir SWIFT altyapısı sunabilir.

6. HSBC / Standard Chartered – Uluslararası Odak

Daha yüksek asgari bakiye şartları

Onay süresi: 4–8 hafta

En uygun olduğu kesimler: İthalat/ihracat şirketleri, küresel faaliyet gösteren girişimciler ve yabancı yatırım alan girişimler

Şirketiniz Avrupa veya Asya ile düzenli olarak işlem yapıyorsa, uluslararası bankalar daha sorunsuz sınır ötesi sistemler sunmaktadır.

2026 Yılında Bankacılık Sektörüne Giriş Maliyetleri

Birçok girişimci, bankacılık giderlerini hafife alır.

Tipik maliyet yapısı

- Asgari bakiye: 25.000–150.000 AED (6.804–40.825 $)

- Eşik altındaki ceza: Aylık 200–1.000 AED (55–272 $)

- Uluslararası para transferleri: Transfer başına 50–150 AED (14–41 $)

- Döviz çevrim spreadleri değişiklik gösterir

- Çek defterleri ve yönetici çekleri ayrı olarak faturalandırılır

Uzman görüşü: Asgari bakiye, dondurulmuş operasyonel likiditedir. Başlangıç sermayeniz sınırlıysa, bu husus önemlidir. Kuruculara, prestijli banka isimleri yerine likiditeye öncelik vermelerini tavsiye ettik.

2026 Yılında Kurumlar Vergisi ve Bankacılık Uyumluluğu

BAE Kurumlar Vergisi’nin yürürlüğe girmesinden bu yana, bankalar giderek daha fazla kurumlar vergisi kayıt durumunu, 375.000 AED’yi (102.113 $) aşan gelir tahminlerini ve muhasebe sistemlerine ilişkin teyidi talep etmektedir.

Bankacılık ve vergi mevzuatına uyum artık birbiriyle yakından bağlantılıdır. Ayrıca, girişim şirketleri, ticaret ruhsatında belirtilen faaliyetler, fiili işlem kalıpları ve KDV kaydı (varsa) arasında tutarlılık sağlamalıdır. Tutarsızlıklar, mevzuata uygunluk denetimlerinin başlatılmasına neden olur.

Startup Banka Hesapları Neden Reddediliyor?

Gerçek vakalardan yola çıkıldığında, sık görülen nedenler arasında şunlar yer almaktadır:

- Belirsiz iş modelleri

- İnternette varlığı yok

- Yüksek riskli tedarikçi ülkeler

- Kaynakların kaynağı yeterince açıklanmamış

- Faaliyetler ile ödeme akışları arasındaki uyumsuzluk

Uzman görüşü: Bir vakada, bir şirket “genel ticaret” faaliyetini belirtmiş, ancak aslında yüksek tutarda danışmanlık ücretleri almayı planlamıştı. Bu tutarsızlık, başvurunun reddedilmesine neden oldu. Belgelerin netliği, genellikle onay sürecinin hızını belirler.

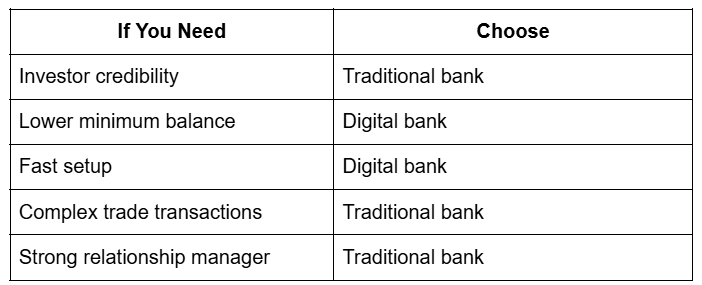

Dijital Bankalar ve Geleneksel Bankalar: Hangisi Daha İyi?

İşte basitleştirilmiş bir karar kılavuzu:

BAE’deki girişimler için en iyi bankalar arasında tek bir “kazanan” yoktur. Karar, sermayenize ve büyüme stratejinize bağlıdır.

Startup Türünüze En Uygun Banka Hangisi?

Gerçek danışmanlık örneklerinden yola çıkarak, seçeneklerinizi şu şekilde daraltabilirsiniz:

- Teknoloji girişimleri: Emirates NBD, Mashreq, Wio

- E-ticaret: Mashreq NeoBiz, Wio

- Danışmanlık: ADCB, RAKBANK

- Ticaret sektörü: Emirates NBD, HSBC

- Serbest çalışan veya bağımsız hizmet sağlayıcı: RAKBANK, Wio

Başlangıçta akıllıca bir seçim yapmak, daha sonra masraflı bir geçişi önler.

Bankacılık Politikası Yasal Uyarı

Banka politikaları, asgari bakiye şartları ve onay süreleri, risk sınıflandırmasına ve BAE Merkez Bankası’nın düzenleyici güncellemelerine göre değişiklik gösterir. Güncel koşulları her zaman doğrudan banka veya lisanslı bir danışmanla teyit ediniz.

İyi hazırlanmış başvurular bile ek bir uygunluk incelemesine tabi tutulabilir.

RadiantBiz ile BAE’deki Startuplar İçin En İyi Bankalar

BAE’de bir girişim kurarken, doğru bankayı seçmek sadece asgari bakiye şartları veya dijital bankacılık özelliklerinden ibaret değildir.

Birçok girişimci, bankacılık kararlarının nakit akışı, mevzuata uygunluk ve uzun vadeli büyüme üzerindeki etkisini hafife almaktadır; bu, RadiantBiz’de sıkça karşılaştığımız zorluklardır.

Deneyimlerimize göre, en sık karşılaşılan sorunlar, kurucuların iş yapısı uyumluluğunu, işlem kalıplarını, büyüme planlarını ve mevzuata uygunluk durumunu tam olarak değerlendirmeden banka seçmeleri durumunda ortaya çıkmaktadır.

RadiantBiz’de yapılandırılmış bir yaklaşım benimsiyoruz. Bir banka önermeden önce, girişiminizin faaliyetlerini, beklenen işlem hacmini ve uluslararası faaliyetlerini inceliyoruz.

Sizi, sadece acil ihtiyaçlarınızı karşılamakla kalmayıp, aynı zamanda büyümenizi, finansman ihtiyaçlarınızı ve mevzuata uygunluğunuzu da destekleyen bankalarla eşleştiriyoruz. Yanlış banka seçimi, hesapların dondurulmasına, ödemelerde gecikmelere veya ileride yeniden yapılandırma ihtiyacına yol açabilir; bu risklerin maliyeti genellikle başlangıç ücretlerinden daha yüksek olur.

RadiantBiz, bankacılık alanındaki uzmanlığımızı pratik girişimcilik rehberliğiyle birleştirerek, BAE’deki girişimcilerin hesaplarını verimli bir şekilde açabilmelerini, likiditelerini koruyabilmelerini ve işlerini büyütmeye odaklanabilmelerini sağlıyor.

Doğru stratejiyle, kurumsal bir banka hesabı açmak bir engel değil, rekabet avantajı haline gelir ve BAE’de başarılı bir girişim kurmanın ilk adımı olur.

Sık Sorulan Sorular

1. 2026 yılında BAE’de girişimciler için en iyi bankalar hangileridir?

Öne çıkan seçenekler arasında Emirates NBD, Mashreq NeoBiz, ADCB, RAKBANK, Wio ve HSBC yer almaktadır. En uygun seçim, sermayenize, işlem yaptığınız coğrafi bölgeye ve ticari faaliyetlerinize bağlıdır.

2. Serbest bölgeye kayıtlı bir girişim, BAE’de banka hesabı açabilir mi?

Evet. Serbest bölge şirketleri kurumsal banka hesapları açabilir, ancak bunun onaylanması risk profiline, faaliyetlerin netliğine ve uyum belgelerine bağlıdır.

3. BAE’de bir girişimci banka hesabı açmak ne kadar sürer?

Onay süreci genellikle 2 ila 6 hafta sürer. Uluslararası bankalar veya yüksek riskli sektörlerde, daha kapsamlı uyum denetimi nedeniyle bu süre daha uzun olabilir.

Önce Strateji, Sonra Banka

BAE’deki girişimler için en iyi bankalar arasından seçim yapmak asla düşüncesizce yapılmamalıdır.

Kendinize şunu sorun:

- Ne kadar likiditeyi güvenli bir şekilde bloke edebilirim?

- Uluslararası işlemler yapacak mıyım?

- Yatırımcıların güvenini kazanmam gerekiyor mu?

- Uyum belgelerim sağlam mı?

Bankacılığı sonradan akla gelen bir unsur olarak değil, uyum stratejisinin bir parçası olarak gören kurucular, daha sorunsuz bir işleyiş ve daha az aksaklık yaşarlar.

BAE’de bir girişim bankası hesabı açmaya hazırlanıyorsanız, başvurunuzu doğru bir şekilde hazırlamak için zaman ayırın. Doğru bir hazırlık, onay süresini önemli ölçüde kısaltabilir ve girişiminizin ilk aşamadaki ivmesini koruyabilir.

Yerinde profesyonel rehberliğimizden yararlanmak için bize e-posta yoluyla ulaşın: info@radiantbiz.com, WhatsApp üzerinden bize ulaşın veya +971521322895numaralı telefondan bizi arayın!

Bankacılık ve iş danışmanlığı sektöründe 15 yılı aşkın deneyime sahip olan Rizwan Ansari, BAE’de şirket kurulum sürecini kolaylaştırma vizyonuyla RadiantBiz’in başına geçmiştir.

.avif)