2.png)

BAE’nin Yeni E-Fatura Sistemi Açıklaması: Maliye Bakanlığı’nın Politikasının Ayrıntıları ve İş Dünyasına Etkisi

İçindekiler

Yazar Hakkında

Yazar, BAE’deki iş mevzuatı, kurumsal yönetişim ve finansal uyum konularında uzmanlığa sahip bir uyum uzmanıdır. İşletmelerin mevzuat değişikliklerine uyum sağlamasına, denetime hazır olmalarını sağlamaya ve faturalandırma, vergilendirme ve raporlama gibi alanlarda en iyi uygulamaları hayata geçirmelerine yardımcı olmaya odaklanmaktadır.

Önemli Nokta:

- BAE’nin yeni elektronik faturalandırma çerçevesi, sadece formatlamanın ötesine geçerek faturaların oluşturulma, doğrulanma, iletilme ve arşivlenme biçimlerini kökten değiştiriyor; bu durum ERP sistemlerini, nakit akışı zamanlamasını, KDV doğruluğunu ve operasyonel iş akışlarını etkiliyor.

- Hazırlık sürecini ertelemek, işletmeleri ERP uyumluluk sorunlarına, fatura reddi durumlarına, cezalara ve operasyonel darboğazlara maruz bırakır. Değerlendirmelere, veri temizliğine ve ASP entegrasyonuna erken başlayan şirketler, daha sorunsuz bir geçiş süreci yaşar ve daha az uyum eksikliği ile karşılaşır.

- Başarılı bir uygulama için finans, BT, uyum ve denetim ekipleri arasında işbirliği gereklidir. Yapılandırılmış e-faturalandırma, süreç disiplinini sağlar, raporlamayı iyileştirir, iç kontrolleri güçlendirir ve hatta sadece yasal düzenlemelere uyumu aşarak operasyonel verimliliği artırabilir.

E-Fatura Neden Sadece Bir Biçim Değişikliği Değildir?

2018 yılında KDV uygulaması başlatıldığında, Birleşik Arap Emirlikleri’ndeki birçok işletme bunun operasyonel etkisini hafife almıştı. Dubai merkezli bir ticaret grubuyla çalışırken, bu grup ERP sistemlerinin KDV’ye tamamen hazır olduğuna inanıyordu. Denetim öncesi inceleme sırasında, sistemlerine kodlanmış hatalı sıfır oranlama mantığını tespit ettik; bu durum, grubu 1 milyon AED’den (272.295 $) fazla tutarda potansiyel vergi düzeltmesine maruz bırakıyordu.

Bu deneyim bize önemli bir ders verdi: Mevzuat değişiklikleri nadiren “sadece mevzuata uyumu” etkiler. Bu değişiklikler sistemleri, süreçleri, nakit akışını ve risk maruziyetini etkiler.

Kısa bir süre önce, BAE Maliye Bakanlığı, KDV sertifikalı işletmeler için yapılandırılmış bir dijital raporlama çerçevesi getiren yeni elektronik faturalandırma yönergelerini yayınladı. Bu gelişme, sadece bir format değişikliğinden öte, BAE’de ticari işlemlerin doğrulanma ve raporlanma biçiminde yaşanan bir dönüşümü temsil etmektedir.

Bu makalede, KDV uygulaması, denetimler ve mevzuat değişiklikleri konusunda BAE’deki şirketlere on yılı aşkın süredir danışmanlık hizmeti vermiş olduğumuz deneyimlerimize dayanarak, yeni çerçevenin ne anlama geldiğini, kimin bu çerçeveye uymak zorunda olduğunu, teknik ve operasyonel etkilerini ve işletmelerin şu anda neler yapması gerektiğini açıklayacağız.

Bu Makale Kimler İçin?

Bu analiz özellikle aşağıdakiler için önemlidir:

- Finans Direktörleri ve Mali İşler Direktörleri

- KDV kaydı bulunan KOBİ’ler ve büyük şirketler

- Vergilendirilebilir tedarikler gerçekleştiren serbest bölge işletmeleri

- ERP ve BT yöneticileri

- Vergi ve mevzuata uygunluk görevlileri

Şirketiniz BAE’de KDV faturaları düzenliyorsa, bu durum sizi ilgilendirir.

BAE Neden Elektronik Faturalandırmayı Uygulamaya Koyuyor?

BAE’nin elektronik fatura kılavuzunun yürürlüğe girmesi, küresel vergi modernizasyonu çabalarıyla uyumludur. Avrupa ve Körfez İşbirliği Konseyi (GCC) ülkeleri, vergi şeffaflığını artırmak ve dolandırıcılığı azaltmak amacıyla yapılandırılmış fatura raporlama sistemlerini uygulamaya koymuştur.

Yasal düzenleme açısından hedefler açıktır: KDV uyumunu güçlendirmek, fatura tahrifatını azaltmak, neredeyse gerçek zamanlı işlem izleme imkânı sağlamak ve denetim verimliliğini artırmak.

Bu çerçeve, Federal Vergi İdaresi (FTA) tarafından yönetilen KDV rejimini tamamlayıcı niteliktedir; söz konusu rejim, 2017 tarihli 8 sayılı Federal Kanun Hükmünde Kararname uyarınca, kurallara uyulmaması durumunda halihazırda cezalar uygulamaktadır.

Burada mesele, evrak işlerini artırmak değil. Mesele, işlem doğrulamasını kaynağında dijitalleştirmektir.

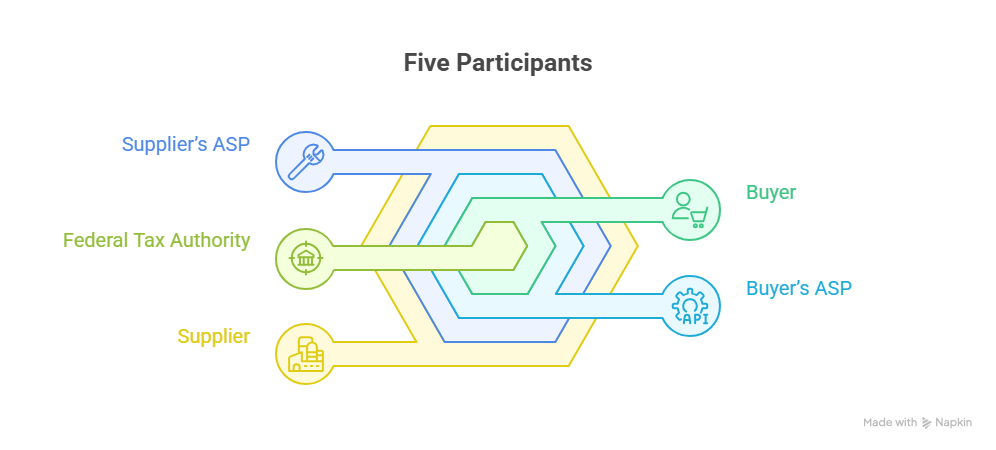

BAE’nin 5 Köşe Modelini Anlamak

BAE, genel olarak “5 köşe modeli” olarak adlandırılan, merkezi olmayan bir sürekli işlem kontrol modelini benimsemiştir. Bu modele dahil olan beş katılımcı şunlardır:

Merkezi takas sistemlerinden farklı olarak, faturalar, doğrulama ve raporlamayı sağlayan akredite özel hizmet sağlayıcılar aracılığıyla karşılıklı olarak aktarılır.

Pratik olarak:

- Tedarikçi, yapılandırılmış bir fatura (XML formatında) oluşturur.

- Fatura, onların ASP’sine iletilir.

- ASP, uyumluluk ve zorunlu veri alanları açısından doğrulama yapar.

- Fatura verileri, neredeyse gerçek zamanlı olarak ilgili makama bildirilir.

- Daha sonra, birbiriyle uyumlu ağlar aracılığıyla alıcıya iletilir.

Buradaki en büyük operasyonel değişiklik, zamanlamadır. Geleneksel modelde, hatalar bazen ay sonunda, KDV beyannamesi verilmeden önce düzeltilebiliyordu. Yapılandırılmış raporlama sisteminde ise doğrulama işlemi işlem düzeyinde gerçekleştirilir. Bu da hata payını azaltır.

İşletmeler İçin Aslında Neler Değişiyor?

1. Yapılandırılmış fatura formatı zorunludur

Yürürlük kazandığında, yalnızca PDF formatındaki faturalar uyum standartlarını karşılamayacaktır.

Faturalar aşağıdaki şartları yerine getirmelidir:

- Yapılandırılmış bir XML şemasını izleyin

- Zorunlu KDV alanlarını ekleyin

- Benzersiz tanımlayıcılar içermelidir

- Onaylı bir ASP aracılığıyla iletilmelidir

Uzman görüşü: Danışmanlık çalışmalarımıza dayanarak, sıkça karşılaşılan bir sorun, ana veri yönetiminin yetersiz olmasıdır. Müşterilerin KDV numaraları, adresleri ve fatura numaralandırmasındaki tutarsızlıklar bugün göze çarpmayabilir, ancak otomatik doğrulama sürecinde reddedilmelere yol açacaktır.

2. Akredite Hizmet Sağlayıcıları (ASP’ler) zorunludur

İşletmeler, ERP veya muhasebe sistemlerini bu çerçeve kapsamında yetkilendirilmiş bir ASP ile entegre etmelidir.

Bu, kritik bir kontrol noktasıdır. Bir ASP seçerken şu hususları göz önünde bulundurun:

- Sistem uyumluluğu

- API özellikleri

- Veri güvenliği protokolleri

- Arşivleme çözümleri

- Doğrulama raporlama özellikleri

Uzman tavsiyesi: Bu değerlendirme sürecine hem BT hem de finans ekiplerinin dahil edilmesini şiddetle tavsiye ediyoruz. Sistem seçimi çoğu zaman tek bir departmana bırakılmaktadır.

3. Yetkili Makama Neredeyse Gerçek Zamanlı Raporlama

İşlemlerin görünürlüğü önemli ölçüde artar. Bu değişiklik şu anlama gelir:

- Geciken düzeltmeler daha riskli hale gelir

- Geriye dönük düzeltmeler, incelemeye yol açabilir

- İşlem disiplini hayati önem kazanır

BAE’deki ceza düzenlemeleri kapsamında, usul ihlalleri idari para cezalarına yol açabilir. Raporlamanın ilk günden itibaren doğru bir şekilde yapılmasını sağlamak, uzun vadeli riskleri azaltır.

Vaka Çalışması: Bir Lojistik Şirketinde Veri Hazırlığı Açıkları

Geçen yıl, uluslararası dijital raporlama düzenlemelerine uyum sağlamak üzere hazırlık yapan orta ölçekli bir lojistik şirketine danışmanlık hizmeti verdik.

Sistem testleri sırasında, fatura numaralandırma dizilerinde tekrarlanan numaralar, ERP sistemi dışında manuel olarak düzenlenen kredi notları, yurt içi nakliye ücretlerinde hatalı KDV eşlemesi ve eksik müşteri TRN doğrulaması tespit ettik.

Gerçek zamanlı raporlama sisteminde bu tür zayıflıklar mevcut olsaydı, fatura reddetme oranları, diğer ülkelerdeki erken uygulama aşamalarında gözlemlenen eğilimlere benzer şekilde, sistemin ilk devreye alınma döneminde muhtemelen %20’yi aşardı.

Yapılandırılmış bir veri temizleme çalışması ve bir ERP yeniden yapılandırması gerçekleştirdik. Sekiz hafta içinde, mutabakat tutarsızlıkları %32 oranında azaldı, KDV beyannamesi doğruluğu arttı ve denetim belgeleri önemli ölçüde iyileşti.

Uzman görüşü: Mevzuata uyum hazırlıkları, genellikle daha önce gözden kaçan operasyonel verimsizlikleri ortaya çıkarır.

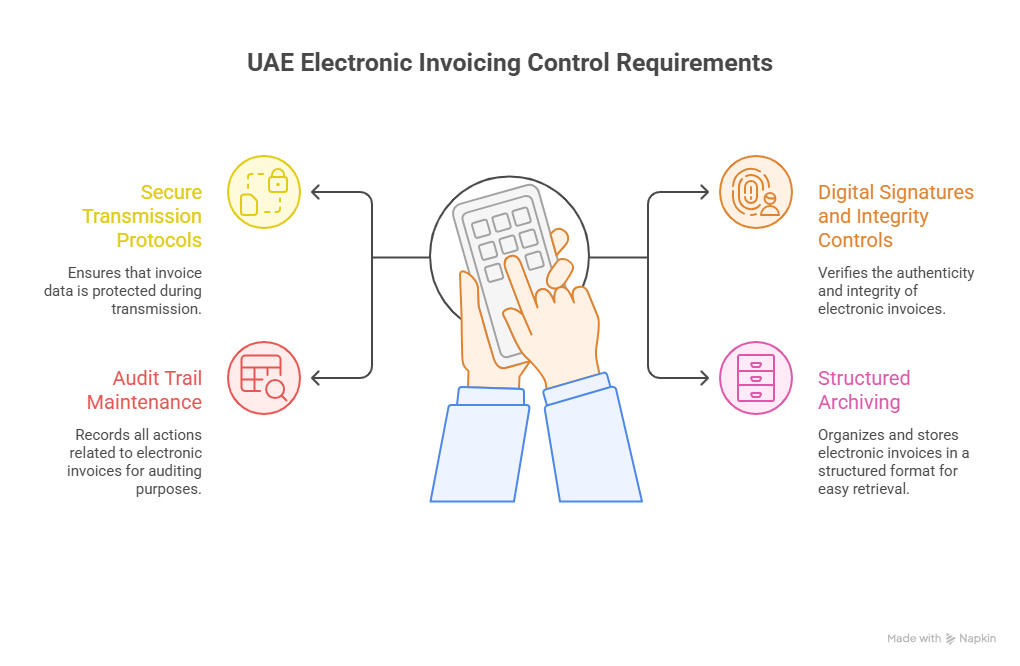

Teknik ve Yönetişim Açısından Etkileri

BAE elektronik faturalandırma kılavuzunda çeşitli denetim şartları getirilmiştir:

Bu artık sadece muhasebeyle ilgili bir konu değildir. Bu durum, finans, BT, uyum ve iç denetim departmanları arasında işbirliğini gerektirmektedir.

Fatura düzenleme yetkisi, kredi notu onayları ve sistem erişim kontrollerinin açıkça belgelenmesini sağlamak amacıyla yönetişim çerçeveleri gözden geçirilmelidir.

Bunu işlevler arası bir proje olarak ele alan işletmeler, bu konuyu sadece finans ekiplerinin sorumluluğu olarak gören işletmelere kıyasla çok daha sorunsuz bir şekilde uyum sağlarlar.

Hazırlığın Gecikmesinin Riskleri

Uygulama tarihlerinin kesinleşmesini beklemek, işletmeleri ERP yükseltme sürecindeki darboğazlara, ASP hizmetlerinin sınırlı kullanılabilirliğine, fatura reddi nedeniyle nakit akışında aksaklıklara, ceza riskine ve operasyonel zorluklara maruz bırakabilir.

2018’de KDV uygulamasının hayata geçirilmesi net bir eğilim ortaya koydu: Hazırlıklara 12–18 ay önceden başlayan işletmelerde mevzuata uygunluk konusunda önemli ölçüde daha az eksiklik yaşandı. Aynı ilke burada da geçerlidir.

Uyumun Ötesindeki Stratejik Fırsatlar

Birçok kişi e-faturalamayı yasal bir yük olarak görse de, mutabakat süreçlerinin otomasyonu, manuel giriş hatalarının azaltılması, raporlama analizlerinin iyileştirilmesi, denetime daha iyi hazırlık ve dolandırıcılık riskinin azaltılması gibi potansiyel faydalar da bulunmaktadır.

- Uzman deneyim: KDV sistemi güncellemeleri sırasında danışmanlık hizmeti verdiğimiz bir imalat sektörü müşterisi, yapılandırılmış kontrollerin ERP sistemine entegre edilmesinin ardından manuel mutabakat süresini yaklaşık %40 oranında azalttı.

Uyum, stratejik bir yaklaşımla ele alındığında operasyonel iyileşmeye katkıda bulunabilir.

İşletmelerin Şu Anda Yapması Gerekenler

Yayınlanan çerçeve ve uygulamadaki deneyimler ışığında, şirketler şunları yapmalıdır:

- Sistem hazırlık değerlendirmesi yapın

- Fatura verilerinin kalitesini gözden geçirin

- ERP sistemlerinde KDV mantığını haritalandırma

- Akredite edilmiş potansiyel hizmet sağlayıcılarını aday listesine alın

- Entegrasyon ve testler için bütçe ayırın

- Finans ve BT ekiplerini eğitmek

Erken aşamadaki inceleme, genellikle rutin operasyonlar sırasında fark edilemeyen sistem tasarımındaki zayıflıkları ortaya çıkarır.

BAE’nin Yeni E-Fatura Sistemi Açıklanıyor: Maliye Bakanlığı’nın Politikasının Ayrıntıları ve RadiantBiz ile İş Dünyasına Etkisi

BAE’nin yeni e-fatura sistemine hazırlanırken, mevzuata uyum, sadece fatura formatlarını değiştirmek veya yeni yazılımları entegre etmekten çok daha fazlasını gerektirir.

Birçok işletme sahibi, yapılandırılmış raporlama gerekliliklerinin nakit akışı zamanlaması, KDV hesaplamalarının doğruluğu, sistem doğrulaması ve uzun vadeli operasyonel istikrar üzerinde ne kadar büyük bir etki yaratacağını hafife almaktadır; bunlar, işletmelerin halihazırda karşılaştığı zorluklardır.

Deneyimlerimize göre, en yaygın riskler, şirketlerin e-faturalandırmayı, ERP uyumluluğunu, işlem hacmini, veri doğruluğunu, kredi notu sıklığını ve yasal raporlama yükümlülüklerini tam olarak değerlendirmeden, salt teknik bir güncelleme olarak ele aldıkları durumlarda ortaya çıkmaktadır.

Tıpkı bankacılık kararlarında olduğu gibi, erken aşamada alınan uyum altyapısı seçimleri de büyümeyi destekleyebileceği gibi, ileride önlenebilir zorluklara da yol açabilir.

RadiantBiz olarak, yapılandırılmış bir danışmanlık yaklaşımı benimsiyoruz. BAE Maliye Bakanlığı tarafından yayınlanan çerçeve kapsamında bir Onaylı Hizmet Sağlayıcı veya entegrasyon yolu önermeden önce, iş modelinizi, fatura iş akışlarınızı, KDV eşlemelerinizi ve beklenen raporlama yükümlülüklerinizi inceliyoruz.

Bu sayede sistemlerinizin sadece FTA gerekliliklerine uygun olması değil, aynı zamanda faaliyetlerinizin genişlemesiyle birlikte ölçeklenebilir olması da sağlanır.

Yanlış entegrasyon stratejisi seçimi, faturaların reddedilmesine, ödeme gecikmelerine, doğrulama hatalarına veya uygulama sonrasında sistemlerin yeniden yapılandırılması gerekliliğine yol açabilir; bu risklerin maliyeti, genellikle başlangıçta yapılacak doğru hazırlıkların maliyetinden çok daha yüksek olur.

KDV uygulamasının hayata geçirilmesi sürecinde de benzer durumlarla karşılaştık; sistem değişikliklerini aceleye getiren işletmeler, daha sonra önlenebilir mutabakat sorunları ve denetim kaynaklı stresle karşı karşıya kaldılar.

RadiantBiz, mevzuat konusundaki uzmanlığını pratik uygulama planlamasıyla birleştirerek, BAE’deki işletmelerin yapılandırılmış e-faturalandırma sistemine sorunsuz bir şekilde geçiş yapmalarına, likiditelerini korumalarına ve iç kontrollerini güçlendirmelerine yardımcı olmaktadır.

Sık Sorulan Sorular

1. BAE’deki elektronik fatura zorunluluğu ne zaman yürürlüğe girecek?

Uygulamanın aşamalı olarak gerçekleştirilmesi beklenmektedir. KDV sertifikasına sahip işletmelerin, nihai uygulama takvimleri konusunda Maliye Bakanlığı ve Federal Vergi İdaresi’nin resmi yayınlarını takip etmeleri gerekmektedir.

2. PDF formatındaki faturalar hâlâ kabul edilecek mi?

Yapılandırılmış yetki devreye girdiğinde, tek başına PDF dosyaları uyumluluk standartlarını karşılamayacaktır. Faturalar, akredite hizmet sağlayıcılar aracılığıyla iletilen yapılandırılmış bir elektronik biçime uygun olmalıdır.

3. Serbest bölge şirketlerinin bu kurallara uyması zorunlu mu?

Bir serbest bölge şirketi KDV kayıtlıysa ve vergilendirilebilir teslimatlar gerçekleştiriyorsa, uygulama ayrıntılarına bağlı olmak kaydıyla, bu çerçevenin kapsamına girmesi muhtemeldir.

İşlem Raporlamasında Yapısal Bir Değişim

BAE Maliye Bakanlığı’nın yeni elektronik faturalandırma yönergelerini yayınladığına dair duyuru, ülkenin KDV çerçevesinin yapısal bir modernizasyon sürecine girdiğini göstermektedir.

Bu, sadece görünüşe yönelik bir güncelleme değildir. Faturaların oluşturulma, doğrulanma, iletilme ve arşivlenme şeklini değiştirir.

BAE’deki işletmelere KDV uygulaması, mevzuata uygunluk denetimleri ve ERP entegrasyon projeleri konusunda on yıldır danışmanlık hizmeti vermiş olmanın verdiği deneyimle, şunu güvenle söyleyebiliriz:

Erken harekete geçen kuruluşlar, riski azaltır, nakit akışını korur ve daha güçlü bir uyum kültürü oluşturur.

Uygulama son tarihleri açıklandığında değil, tam da şimdi hazırlık durumunuzu değerlendirme zamanıdır. Sahada profesyonel rehberliğimizden yararlanmak için bize e-posta yoluyla ulaşabilirsiniz: info@radiantbiz.com, WhatsApp üzerinden bize ulaşın veya +971521322895numaralı telefondan bizi arayın!

Anjali Jawahar, şirket kurma süreçlerinin sorunsuz bir şekilde yürütülmesini sağlayarak, müşterilerin mevzuata uyum ve ruhsat alma işlemlerini kolaylaştırır. Operasyonel verimliliğe gösterdiği özen, RadiantBiz şirketlerinin BAE’de sorunsuz bir şekilde yerleşmesine yardımcı olmaktadır.

.avif)