2.png)

Singapur Holding Şirketi Yapısı: Asya-Pasifik Bölgesine Genişleme Amacıyla Nasıl Kullanılır?

İçindekiler

Yazar Hakkında

Şirket kurma danışmanımız, girişimcilerin Singapur ve BAE’de şirket kurmalarına yardımcı olma konusunda on yılı aşkın deneyime sahip olarak bu makaleyi kaleme almıştır. Startuplar, KOBİ’ler ve uluslararası yatırımcılarla çalışmış olan danışmanımız, her iki bölgede de işletmelere yargı alanı seçimi, vergi yapılandırması ve bankacılık stratejileri konularında rehberlik etmiştir.

Önemli Nokta:

- Singapur’da bir holding şirketi kurmak, dalgalı Asya-Pasifik (APAC) piyasalarındaki operasyonel riskleri izole eden bir “kurumsal güvenlik duvarı” oluştururken, 90’dan fazla Çifte Vergilendirmeyi Önleme Anlaşması (DTA) ağı ve tek kademeli temettü sisteminden yararlanarak stopaj vergilerini en aza indirir ve sermaye kazancı vergisini ortadan kaldırır.

- Anlaşma avantajlarını korumak ve OECD BEPS standartlarına (özellikle 2025 sonrası İkinci Sütun reformlarına) uymak için, işletmenin bir “sanal” paravan şirket olarak faaliyet göstermek yerine, Singapur’da yerel yöneticiler, fiziksel ofis varlığı ve stratejik karar alma süreçleri dahil olmak üzere gerçek ekonomik varlık sergilemesi gerekmektedir.

- Singapur, döviz kontrolünün bulunmaması nedeniyle ideal bir Bölgesel Hazine Merkezi (RTC) işlevi görmektedir; bu da, Çin veya Hindistan gibi pazarlarda görülen sermaye geri dönüşü engelleri olmaksızın bölgesel kârların sorunsuz bir şekilde konsolide edilmesini, grup içi finansmanı ve küresel sermaye dağıtımını mümkün kılmaktadır.

Singapur’da Holding Şirketi Kurulmasının Asya-Pasifik Bölgesinde Genişlemeyi Neden Teşvik Ettiği

Sağlam bir kurumsal yapı olmadan Asya-Pasifik (APAC) bölgesine girmek, maliyet tasarrufu sağlayan bir adım değil, gizli bir yükümlülüktür. Dünya Bankası, Singapur’u iş yapma kolaylığı açısından dünyanın en iyi ülkeleri arasında tutarlı bir şekilde sıralamaktadır; ancak bu ülkenin gerçek değeri, stratejik bir holding merkezi olarak işlev görmesinde yatmaktadır.

Genellikle bölgesel genel merkez (RHQ) olarak işlev gören, uygun şekilde yapılandırılmış bir Singapur holding şirketinin kurulması, yalnızca yasal gerekliliklerin yerine getirilmesi değil, aynı zamanda hayati önem taşıyan bir finansal ve hukuki araçtır.

Finans direktörleri ve kurucular için bu karar, belirli kriterlere dayandırılmalıdır: 90’dan fazla Çifte Vergilendirmeyi Önleme Anlaşması ’na (DTA) erişim, tek kademeli temettü vergilendirme sistemi ve OECD BEPS standartlarıyla uyumlu bir düzenleyici ortam.

Not: Tüm fiyatlar, yayınlandığı tarihteki piyasa kurlarına dayalı tahmini rakamlardır. Günlük döviz kuru dalgalanmaları ve olası banka havale ücretleri nedeniyle gerçek maliyetler değişiklik gösterebilir.

Stratejik Yapı: Singapurlu bir holding şirketi kontrolü nasıl merkezileştirir ve sorumluluğu nasıl sınırlar?

Bunun temel avantajı, mülkiyet ile işletme faaliyetlerinin birbirinden ayrılmasıdır. Holding şirketi (HoldCo) Singapur’da kalırken, faaliyet gösteren bağlı şirketler (OpCos) Vietnam, Endonezya veya Hindistan gibi hedef pazarlarda yer alır.

İster özel limited şirket olarak ister fon tutma amacıyla değişken sermayeli şirket (VCC) olarak yapılandırılmış olsun, bu yapı fikri mülkiyet haklarını tek bir merkezde toplar, anlaşma ağları aracılığıyla nakit akışını optimize eder ve farklı yargı bölgeleri arasında sorumluluğu birbirinden ayırır.

Singapur’da bir holding şirketi kurmak için gerekli şartlar nelerdir?

Singapur’da bir holding şirketi kurmak için en az bir hissedar, bir yerel ikametgahlı yönetici, şirketin kuruluşundan itibaren altı ay içinde atanacak nitelikli bir şirket sekreteri, resmi bir yerel adres ve en az 1 SGD (0,74 $) tutarında ödenmiş sermaye gereklidir.

Yabancılar hisselerin %100’üne sahip olabilir. Tüm tüzel kişilikler ACRA’ya kayıt yaptırmalı ve yıllık beyannamelerini sunmalıdır.

Singapur’da bir holding şirketi kurmanın maliyeti nedir?

ACRA şirket kurma ücretleri, isim rezervasyonu dahil olmak üzere 315 SGD (233,1 $) tutarındadır.

Vekil yönetim kurulu üyesi hizmetleri, şirket sekreterliği hizmetleri, fiziksel adres ve temel muhasebe hizmetleri de hesaba katıldığında, ilk yılın toplam maliyetleri genellikle 3.500 SGD ile 8.000 SGD (2.590 $ ile 5.920 $) arasında değişmektedir.

Hazine veya fikri mülkiyet birimlerine sahip daha büyük kuruluşların yıllık masrafları 15.000 SGD ile 25.000 SGD (11.100 $ ile 18.500 $) arasında değişebilir.

Hisse sahipliği yapılarının ötesine geçen ayrıntılı bir inceleme için, Singapur şirket kurma maliyetleri hakkındaki kapsamlı kılavuzumuza göz atın.

Singapur'da bir holding şirketi kurmak ne kadar sürer?

Standart ACRA şirket kuruluşu 1 ila 3 iş günü sürer. Kurumsal banka hesabı açılışı ve yerleşik yönetici ataması da dahil olmak üzere tam kurulum süreci genellikle 4 ila 6 hafta sürer. DBS, OCBC ve UOB’nin gerçek sahipler üzerinde kapsamlı durum tespiti gerçekleştirmeleri nedeniyle, banka hesabı açılışı şu anda sürecin en uzun aşamasıdır.

Uzman görüşü: Bir Avrupa fintech şirketi, 2022 yılında tek bir Endonezya şirketi aracılığıyla Güneydoğu Asya’ya genişledi. Endonezya’daki veri yerelleştirme kuralları sıkılaştırıldığında, tüm grubun fikri mülkiyet hakları ve nakit varlıkları risk altına girdi. Singapur üzerinden gerçekleştirilen yeniden yapılandırma ile fikri mülkiyet hakları Holding Şirketi’ne aktarıldı ve Endonezya şirketi bir hizmet sağlayıcıya indirgendi. Bir sonraki düzenleyici engel, yalnızca Operasyon Şirketi’nin sermayesine mal oldu ve tahmini 4,5 milyon dolarlık bir tasarruf sağlandı.

Singapur’da Kurumlar Vergisi Verimliliği: %17’lik Nominal Oranın Ötesinde

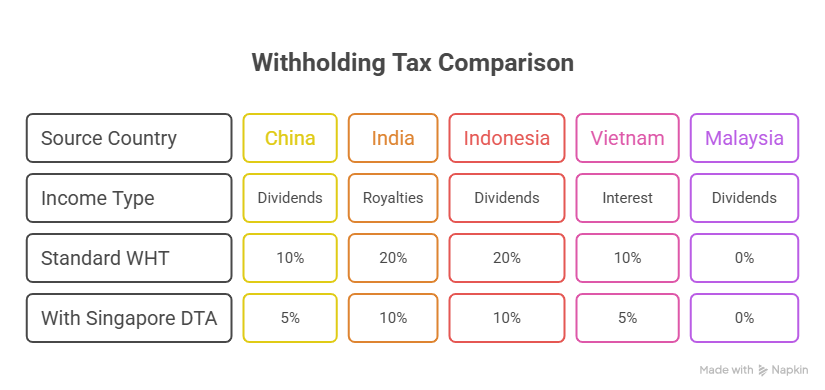

Singapur’un %17’lik kurumlar vergisi oranı rekabetçi olmakla birlikte, asıl değer, ülkenin DTA ağı ve katılım muafiyeti rejiminde yatmaktadır.

Bu anlaşmalar, faaliyet gösteren bağlı şirketlerden Singapur’daki ana şirkete aktarılan temettü, faiz ve telif gelirleri üzerinde stopaj vergisi muafiyeti veya önemli ölçüde indirim sağlanmasına imkân tanır.

Singapur da tek kademeli bir vergi sistemi uygulamaktadır. Bir Singapur şirketi tarafından hissedarlarına ödenen temettüler, alıcı açısından vergiden muaftır.

Yurtdışı kaynaklı gelir muafiyeti (FSIE) bu düzenlemeyi daha da genişletmektedir; yurtdışından elde edilen temettüler, şube kârları ve hizmet gelirleri, söz konusu yurtdışı gelirin en az %15’lik bir nominal vergi oranıyla vergilendirilmiş olması koşuluyla Singapur’da vergiden muaftır.

Singapur, bir holding şirketi için uygun bir yargı bölgesi midir?

Evet, Singapur, holding şirketi kuruluşu açısından dünyanın en iyi üç ülkesi arasında sürekli olarak yer almaktadır.

Başlıca avantajlar arasında 90'dan fazla DTA, sıfır sermaye kazancı vergisi, tek kademeli temettü sistemi, döviz kontrolünün olmaması ve İngiliz ortak hukukuna dayalı bir yasal ortam yer almaktadır.

Geleneksel vergi cennetlerinin itibar sorunlarını barındırmadan OECD kurallarına uygun madde düzenlemeleri sunduğu için özellikle APAC bölgesindeki faaliyetler için tercih edilmektedir.

Singapur’daki bir holding şirketi tarafından alınan temettüler vergilendirilir mi?

Yabancı bağlı şirketlerden alınan temettüler, gelirlerin kaynak ülkede en az %15’lik bir nominal vergi oranıyla vergilendirilmiş olması koşuluyla, FSIE kapsamında genellikle vergiden muaftır.

Singapur HoldCo tarafından hissedarlarına ödenen temettüler de, hissedarların ikametgahına bakılmaksızın vergiden muaftır.

Uzman görüşü: DTA’yı otomatik bir süreç olarak değerlendirmek en yaygın hatadır. Anlaşma avantajlarından yararlanabilmek için Singapur’daki tüzel kişiliğin, faaliyet gösterme niteliğini, yerel yönetim kurulunu, Singapur’da düzenlenen yönetim kurulu toplantılarını ve yerel düzeyde alınan önemli kararları kanıtlaması gerekir. IRAS, paravan şirketlere yönelik denetimlerini aktif olarak sürdürmektedir.

APAC Bölgesinde Hazine Yönetimi ve Sınır Ötesi Sermaye Hareketliliği

Sermaye hareketliliği, Asya-Pasifik bölgesinde (APAC) başlıca bir kısıtlamadır. Çin, Vietnam ve Hindistan sıkı döviz kontrolleri uygulamaktadır. Singapur’daki bir holding şirketi, Bölgesel Hazine Merkezi (RTC) olarak faaliyet göstererek bu sorunu çözmektedir; bu statü, aynı zamanda Finans ve Hazine Merkezi teşvik programı kapsamında indirimli vergi oranlarından yararlanma hakkı da sağlamaktadır.

Singapur’da döviz kontrolü ve sermaye kazancı vergisi bulunmamaktadır. Kârlar, temettü olarak ülke dışına aktarılabilir, konsolide edilebilir ve herhangi bir kısıtlama olmaksızın küresel ölçekte kullanılabilir. Bu durum aşağıdakileri mümkün kılar:

Merkezi nakit yönetimi

Daha iyi banka kurları elde etmek amacıyla bölgesel likiditeyi bir araya getirmek

Grup içi finansman

Faiz indirimlerini en üst düzeye çıkarmak amacıyla bağlı şirketlere piyasa koşullarına uygun oranlarda sermaye kredisi verilmesi

Döviz riskinden korunma

Singapur’un gelişmiş türev piyasalarını kullanarak Asya-Pasifik bölgesindeki döviz riskini korumak

Uzman deneyimi: İmalat sektöründen bir müşterimiz, Tayland, Malezya ve Filipinler’deki bağlı şirketlerinden gelen nakit akışını Singapur’daki RTC’si üzerinden tek bir çatı altında birleştirerek, dış borçlanma maliyetlerini yıllık %1,2 oranında düşürdü.

Singapur Holding Şirketleri için Ekonomik Öz ve BEPS Uyum Gereklilikleri

“Kağıt üzerinde var olan” şirketler sunan yargı bölgeleri yoğun bir inceleme altındadır. Singapur bu duruma uyum sağlayarak, holding şirketleri için gerçek ekonomik varlık şartı getirmiştir.

Anlaşma avantajlarından yararlanmaya devam edebilmek için, Singapur’daki HoldCo’nuzun aşağıdakileri yerine getirmesi gerekir:

- Yerel düzeyde yeterli sayıda nitelikli personel istihdam etmek

- Gerçek bir fiziksel varlığı sürdürmek

- Singapur’da yönetim kurulu toplantıları düzenleyin ve stratejik kararları yerel düzeyde alın

- ACRA’ya kayıt işlemlerini eksiksiz ve usulüne uygun olarak tamamlayın, muhasebe kayıtlarını tutun ve yıllık beyannameleri sunun

2026 Güncellemesi: İkinci Sütun, Geri Ödenebilir Yatırım Kredisi ve Maddi Yapı Reformları

Singapur, 1 Ocak 2025 tarihinde Gelir Dahil Etme Kuralı’nı ve Yurtiçi Ek Vergi’yi (DTT) yürürlüğe koyarak, geliri 750 milyon avronun üzerinde olan gruplar için OECD’nin İkinci Sütun kapsamında belirlenen %15’lik küresel asgari vergi oranına uyum sağlamıştır.

Bunu telafi etmek amacıyla, Geri Ödenebilir Yatırım Kredisi (RIC) programı, şartları karşılayan şirketlere sermaye, işgücü ve Ar-Ge harcamaları konusunda %50’ye varan destek sunmaktadır.

İkinci Sütun eşiğinin altındaki daha küçük holding şirketleri, %17’lik nominal vergi oranını ve kısmi muafiyetleri korumaktadır; buna, şartları karşılayan yeni şirketler için Singapur’daki girişimci vergi muafiyeti programı da dahildir. IRAS artık, yalnızca denetim sırasında değil, vergi beyannamelerinin sunulması sırasında da yerel karar alma sürecine ilişkin kanıt talep etmektedir.

Halka Arz, Birleşme ve Devralmalar ile Yatırımcı Çıkışları İçin Yapınızı Geleceğe Hazır Hale Getirmek

Yatırımcılar ve şirket satın alanlar, Global Yatırımcı Programı (GIP) kapsamında Singapur’a girenler de dahil olmak üzere, temiz ve şeffaf yapıları ön planda tutmaktadır.

Singapur’da faaliyet gösteren önde gelen bir şirket, SGX’e kote olma süreçleri veya ABD’li ve Avrupalı alıcılara yapılan şirket satışları için durum tespiti sürecini kolaylaştırmaktadır. Alıcılar, kârların yapay olarak başka yerlere aktarılmadığından emin olmak için şirketler arası anlaşmaları ve transfer fiyatlandırması belgelerini titizlikle inceleyecektir.

Singapur mu, BAE Holding Şirketi mi: APAC Stratejinize Hangisi Daha Uygun?

Her iki yargı bölgesi de %0 sermaye kazancı vergisi, güçlü çift vergilendirme önleme anlaşmaları (DTA) ağı ve %100 yabancı mülkiyet imkanı sunmaktadır. Singapur, coğrafi yakınlığı, yatırımcıların bu ülkeye aşinalığı ve SGX’te halka arz imkânı sayesinde, yalnızca Asya-Pasifik (APAC) bölgesinde yürütülen faaliyetler açısından öne çıkmaktadır.

BAE, DIFC, ADGM veya Dubai anakarası aracılığıyla, Orta Doğu ve Afrika (MEA), Güney Asya ve Avrupa’ya da hizmet veren şirketler için cazip bir seçenek sunuyor; kuruculara %9 kurumlar vergisi oranı ve Altın Vize hakkı sağlıyor.

Günümüzde pek çok gelişmiş grup, çift merkezli bir model kullanmaktadır: APAC bölgesindeki operasyon şirketleri için Singapur’da bir holding şirketi ve küresel ana şirket olarak BAE’de bir tüzel kişilik.

Singapur ile Dubai arasındaki şirket kurma karşılaştırmamızda, kararın tamamını ayrıntılı olarak inceliyoruz.

RadiantBiz ile Singapur Holding Şirketi Kuruluşu

RadiantBiz, şirketinizin yerleşik kurumsal altyapı ekibi olarak görev yapar. ACRA kaydını gerçekleştirir, yerleşik yönetici şartını yerine getirir ve ilk günden itibaren IRAS’ın maddi varlık şartlarını karşılamak üzere tüm yönetişim çerçevesini tasarlar.

Vergi ortakları ve hukuk uzmanlarından oluşan ekibimiz, ilk gelirinizi elde etmeden önce şirketler arası anlaşmaları düzenler, bölgesel hazine yapılarını kurar ve transfer fiyatlandırması belgelerini hazırlar.

Singapur ve BAE’deki uzmanlıkları bir araya getirerek, birden fazla ülkede genişlemeyi planlayan grupların birbirinden bağımsız iki ayrı kuruluş yerine tek bir koordineli yapıya sahip olmalarını sağlıyoruz.

Sık Sorulan Sorular

1. Singapur’da bir holding şirketi için asgari ödenmiş sermaye ne kadardır?

Yasal bir asgari sermaye şartı bulunmamaktadır; bir şirket 1 SGD (0,74 $) ile kurulabilir. Bankacılık ve fiili varlık amaçları doğrultusunda, özellikle hazine veya varlık tutma işlevleri için genellikle 50.000 SGD ile 100.000 SGD (37.000 $ ile 74.000 $) arasında bir sermaye önerilmektedir.

2. Küresel Asgari Vergi (İkinci Sütun), Singapur’daki holding şirketlerini nasıl etkiliyor?

İkinci Sütun, %15’lik küresel asgari kurumlar vergisi oranını getiriyor. Geliri 750 milyon avro (825 milyon dolar) üzerinde olan çok uluslu şirketler, Singapur’un Yurtiçi Ek Vergisi kapsamında ek vergi ödeyebilir. Daha küçük şirketler genellikle bu düzenlemeden etkilenmez.

3. Singapur’da yerleşik bir holding şirketi, bağlı şirketleri olmadan başka ülkelerdeki varlıklara sahip olabilir mi?

Teknik olarak evet, ancak tavsiye edilmez; yabancı varlıkların doğrudan sahipliği, kalıcı işyeri risklerini ve yerel vergi yükümlülüklerini tetikleyebilir. Yerel bir bağlı şirket, sorumlulukları sınırlandırır ve sektördeki sahiplik kurallarına uyumu sağlar.

Doğru Singapur Holding Yapısı Aracılığıyla Uzun Vadeli Değer Yaratmak

Singapur’daki bir holding şirketi, hukuki koruma, vergi verimliliği ve operasyonel esneklik sağlayan temel bir unsurdur.

Başarı, maddi şartlara uyulmasına ve titiz bir uyum sürecine bağlıdır; küresel vergi düzenlemeleri giderek sıkılaştıkça, iyi yapılandırılmış bir Singapur şirketinin değeri de giderek artmaktadır.

Önerilen sonraki adımlar:

- Hedef pazarlarınız için yetki alanı risk değerlendirmesi yapın

- Singapur’da holding şirketi kuruluşu ve ACRA’ya yapılacak düzenli bildirimlerin yürütülmesi için nitelikli şirket sekreterliği hizmetlerinden yararlanın

- OECD kılavuzlarıyla uyumlu bir transfer fiyatlandırma politikası geliştirmek

- Maddi gereklilikleri karşılamak üzere yerel bir yönetim kurulu ve fiziksel bir temsil ofisi kurmak

APAC yapınızı tasarlamaya hazır mısınız? Yerinde profesyonel danışmanlığımızdan yararlanmak için bize e-posta yoluyla ulaşın: info@radiantbiz.com, WhatsApp üzerinden bize ulaşın veya +971521322895numaralı telefondan bizi arayın!

Bankacılık ve iş danışmanlığı sektöründe 15 yılı aşkın deneyime sahip olan Rizwan Ansari, BAE’de şirket kurulum sürecini kolaylaştırma vizyonuyla RadiantBiz’in başına geçmiştir.

.avif)